In de ITEM Grenseffectenrapportage 2021 is in het dossier ‘Impact analyse van de toekomst van thuiswerken voor grensarbeiders na COVID-19’ onderzoek gedaan naar de gevolgen voor fiscaliteit en sociale zekerheid bij thuiswerken door grensarbeiders. Hybride werken heeft de toekomst, zo ook voor de regio geeft het SER Advies ‘Hybride werken’ aan. Maar thuiswerken door grensarbeiders kan complex, niet transparant en kostbaar zijn, zowel voor werknemer als werkgever.

Op 15 juni 2022 vond het Next ITEM – Rondetafelgesprek Thuiswerken en de problematiek voor grenswerkers plaats. Een besloten gesprek met werkgevers, Kamerleden, ministeries en betrokkenen om uit te wisselen over de maatschappelijke impact en oplossingsrichtingen. Hiertoe zijn (grote) werkgevers met grensarbeiders uitgenodigd om te reflecteren op de bedrijfseconomische en maatschappelijke impact. In deze bijdrage worden enkele reflecties gedeeld.

Thuiswerken is een blijvertje

Op 15 juni 2022 overhandigde de SER diens advies ‘Hybride werken’ aan de vaste Kamercommissie Sociale Zaken en Werkgelegenheid. Het advies onderschrijft dat thuiswerken een blijvertje is. Veel werknemers geven aan in zekere mate thuis te willen blijven werken en ook werkgevers willen dit graag incorporeren in hun bedrijfsvoering. De aanwezige werkgevers bij het Next ITEM Rondetafelgesprek gaven ook aan dat thuiswerken een blijvertje is. Redenen daartoe zijn dat werknemers hieraan gewend zijn in verband met flexibiliteit en privé-werk balans, maar ook vanuit het perspectief van beperking woon-werkverkeer (en dus CO2-uitstoot) en dat bepaalde bedrijfsprocessen hiertoe (noodgedwongen) ingeregeld zijn. Waar thuiswerken voor COVID-19 niet mogelijk was, is dat nu grotendeels mogelijk binnen de bedrijven. Bij wijze van spreken was voor COVID-19 voor 95% het nog niet mogelijk om thuis te werken, tegenover na COVID-19 voor 95% wel. Waar thuiswerken wordt aangeboden, wordt daar ook gretig gebruik van gemaakt. COVID-19 heeft daarmee blijvende sporen in de (nieuwe) manier van werken achtergelaten, die significant verschillen met vóór COVID-19.

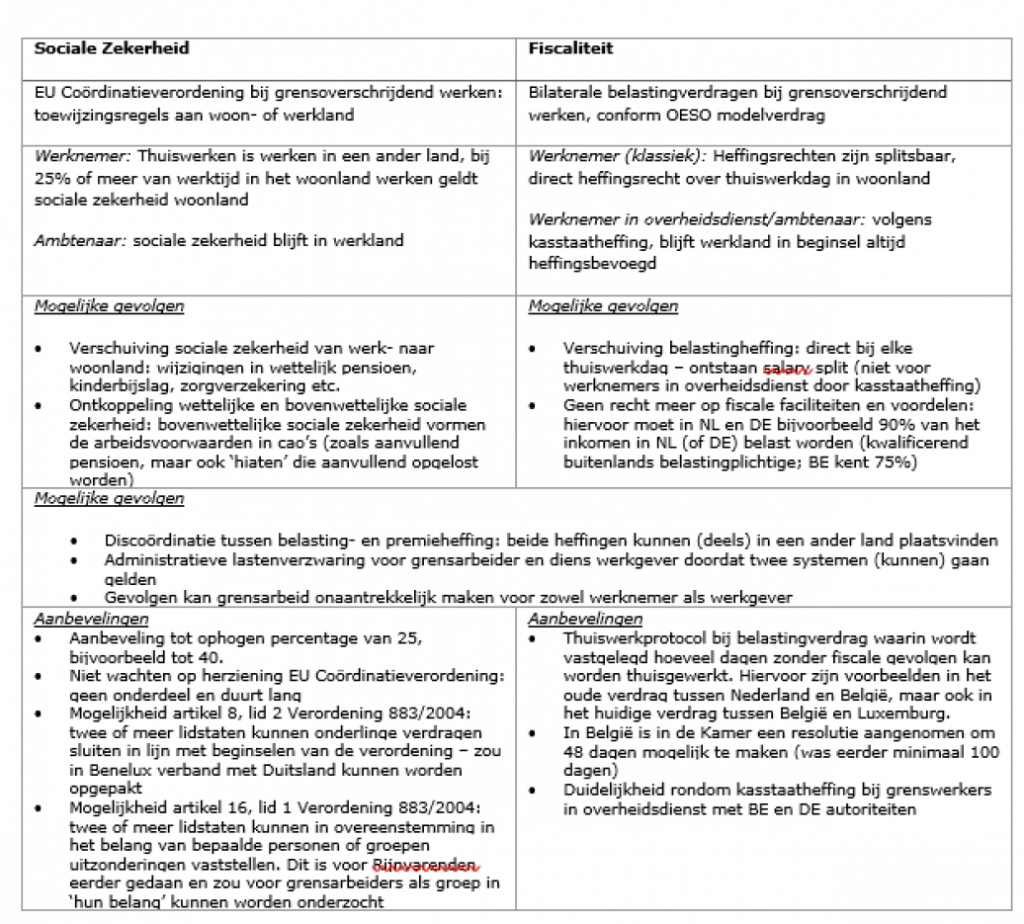

Grensoverschrijdend thuiswerken is echter nog geen vanzelfsprekendheid binnen het huidige wetgevend kader. Thuiswerken door grensarbeiders is onder het normale regelgevend kader immers niet vrij van gevolgen. De ITEM Grenseffectenrapportage geeft hier een uitwerking van. Het rapport laat zien dat de gevolgen divers zijn, maar per geval verschilt hoe groot het effect is en of deze negatief dan wel positief is (afhankelijk van toepasselijke belasting- en premiepercentage). In de tabel onderaan deze bijdrage wordt puntsgewijs kort een en ander aangestipt. Het volledige onderzoek is hier te vinden. Zie ook ITEM zet thuiswerkrechten grensarbeiders op de kaart en thuiswerken niet vanzelfsprekend voor grensarbeiders.

Complexiteit

Ongeacht de voordelige dan wel nadelige (netto) gevolgen in individuele gevallen wordt grensarbeid meer complex. Werkgevers voelen ook de verantwoordelijkheid om de juiste informatie te verschaffen, hetgeen onmogelijk is door de vele gevolgen dat thuiswerken zou kunnen hebben (die niet louter in het nettoloon zijn te meten) en de vereiste kennis van de administratieve eisen en procedures per lidstaat. Er is weinig zekerheid over hoe thuiswerkbeleid voor grensarbeiders wel of niet in te richten opdat geen onverwachte gevolgen plaats kunnen vinden (zoals vaste inrichting voor werkgever, verlies fiscale faciliteiten). Een belangrijk probleem

is de beschikbaarheid van volledige en duidelijke communicatie over de gevolgen van thuiswerken en hoe deze wel of niet voorkomen kunnen worden, op het fiscale en sociale zekerheidsvlak tezamen.

Een ander element van complexiteit is voor multinationals hetgeen op het niveau van de moederorganisatie is gecommuniceerd ten aanzien van thuiswerken. Als op internationaal niveau thuiswerken in de organisatie wordt gestimuleerd, wekt dit onbegrip als dat grensoverschrijdend tot problemen kan leiden. Werknemers van een dochteronderneming ontlenen rechten aan de gevoerde communicatie door de moederorganisatie. Veel internationale medewerkers begrijpen dan ook niet waarom thuiswerken voor hen niet mogelijk zou zijn, als ze net over de grens wonen.

Afsluitend, een laatste element van complexiteit betreft de zorgplicht van werkgevers om via aanvullende voorwaarden goed voor de werknemer te zorgen naast de wettelijke voorzieningen. De aanvullende voorwaarden zoals vastgelegd in een cao vullen het wettelijk pakket aan, ook voor de zaken die binnen een organisatie van belang zijn. Het wordt als onwenselijk bestempeld als grensarbeiders onder een ander wettelijke sociale zekerheid zouden vallen, hetgeen tot discoördinatie zou leiden. Het is onmogelijk en onwenselijk om voor grensarbeiders vervolgens andere aanvullende voorwaarden te treffen. Werkgevers willen hun werknemers – allemaal, grensarbeider of niet – in één systeem.

Ongelijkheid & Onzekerheid

Grensarbeiders ervaren onzekerheid, zelfs nu het nog tijdelijk geen effecten heeft (tot juli 2022 gelden immers zowel bilaterale belastingafspraken als unilaterale uitzonderingsmaatregelen ter voorkoming van gevolgen wegens COVID-19 als farce majeure – voor sociale zekerheid gelden aanvullende uitzonderingen per juli 2022 t/m december 2022). De tijdelijkheid zorgt voor onrust en onzekerheid bij grensarbeiders. Deze onzekerheid wordt door grensarbeiders in een aantal gevallen specifiek benoemd als reden voor het opzeggen van het arbeidscontract. In het algemeen zijn er relatief meer opzeggingen van het arbeidscontract constateerbaar dan bijvoorbeeld vorig jaar (in een aantal gevallen bijvoorbeeld 20% meer opzeggingen).

Anderzijds ervaren zowel grensarbeiders als de werkgevers een gevoel van onrechtmatigheid en ongelijkheid. Zo worden grensarbeiders in sommige organisaties beperkt in de mogelijkheid tot thuiswerken tot bijvoorbeeld 1 dag per week of maximaal 25%, zodra de tijdelijke maatregelen zouden vervallen. Dit conform de harde grens in de sociale zekerheid onder de Coördinatieverordening van 25%, zie tevens onderstaande tabel. In andere organisaties is geen beperking of maximering vastgesteld, maar wordt de begrenzing effectief/indirect wel gevoeld door grensarbeiders aangezien het voor een wijziging binnen de fiscaliteit en sociale zekerheid zou zorgen. Het (wederzijdse) gevoel van ongelijke behandeling volgt daarmee ook uit het huidig regelgevend kader, een externe factor buiten de invloedssfeer van de werkgever.

Belang grensarbeiders binnen personeelsbestand

Met name voor bedrijven aan de grens vormen grensarbeiders een belangrijk aandeel van het personeel. Het aandeel grensarbeiders varieerde onder de deelnemende bedrijven van 15% tot ongeveer 40%. Het belang van grensarbeid geldt voor de gehele arbeidsmarktregio’s aan de grens. Uit Grensdata van het CBS blijkt dat met name de COROP-regio’s aan de grens een belangrijk aandeel grenswerkers kennen. In 2019 gold voor veel regio’s dat grenswerkers minimaal 1% uitmaken, met belangrijke uitschieters in Zuid-Limburg (5,5%), Zeeuws-Vlaanderen (4,1%), Noord-Limburg (4,6%), Midden-Limburg (3,7%) en Zuidoost-Noord-Brabant (2,2%).

Hoewel grensarbeid derhalve op nationaal niveau marginaal kan lijken, is het aandeel op mesoniveau per regio van belang en op microniveau per bedrijf zeer groot.

Voor bepaalde sectoren is de grensligging zelfs het argument geweest om zich in de Nederlandse grensregio te vestigen. Voor internationale bedrijven is de internationale locatie wenselijk om internationaal en/of meertalig personeel te werven. Anderzijds maakt de grensligging het mogelijk om de expertise en kunde van de beroepsbevolking over de grens te werven. Wanneer het thuiswerken niet meer mogelijk zou worden, maakt dat het voor bedrijven minder aantrekkelijk om zich in de (grens)regio te vestigen danwel gevestigd te blijven.

Specifiek ten aanzien van de Nederlandse kenniseconomie is aangegeven dat ongeveer 40% van de medewerkers aan de Nederlandse universiteiten internationaal is waarvan tevens veel grensarbeiders. Met de European Research Area (ERA) is dit immer bevorderd, waarbij Nederland sterke baat heeft van inkomend internationaal talent, van net over de grens of die net over de grens gaan wonen.

Afrondend: de impact

Het Next ITEM Rondetafelgesprek over Thuiswerken en grensarbeid heeft werkgevers, belanghebbenden, experts, ministeries en Kamerleden bij elkaar gebracht in besloten en beperkte setting. Het doel was om tot uitwisseling van inzichten te komen en de impact dat thuiswerken door grensarbeiders onder het huidig regelgevend kader heeft op de regio en werkgevers specifiek. Zoals bovenstaande punten naar voren brengen, hebben thuiswerkende grensarbeiders immers een belangrijke voet in de aarde voor de regionale economie. Voor de hele Nederlandse arbeidsmarkt geldt een krapte, voor bijna alle sectoren is er een tekort aan personeel. CBS becijferde voor Nederland recent dat er 133 vacatures per 100 werklozen openstaan. Dat geldt ook voor de arbeidsmarktregio’s aan de landsgrenzen. Daarbij zijn de grensarbeiders met name voor deze regio’s van belang om te behouden en te werven. Ook de beroepsbevolking over de grens vormt een belangrijke, dan wel niet de belangrijkste, pool van arbeidskrachten voor menig werkgever aan de Nederlandse landsgrenzen.

Echter, alleen al de onzekerheid en tijdelijkheid van de uitzonderingen heeft ervoor gezorgd dat grensarbeiders organisaties verlaten en in eigen (woon)land werk zoeken. Dat maakt de (grens)regio minder aantrekkelijk als vestigingslocatie, hetgeen zich tot een neerwaartse spiraal kan vormen ten koste van de regionale economie en bedrijvigheid. Thuiswerken is derhalve een essentiële randvoorwaarde geworden in het nieuwe werken. Het verschil met voor COVID-19 is significant, zowel in de bedrijfsprocessen als in de mentaliteit. Het ongehinderd faciliteren van thuiswerken door grensarbeiders is derhalve ook niet alleen wenselijk voor de grensarbeider zelf, maar ook voor de (kennis-)economie aan en over de grens in zijn geheel.

Op 14 juni jl. is bekend gemaakt door de Minister van Sociale Zaken en Werkgelegenheid, Van Gennip, dat op Europees niveau door de lidstaten een overeenstemming is bereikt ten aanzien van de sociale zekerheid. Gelet op de tendens dat meerdere lidstaten aangaven dat het wenselijk is om thuiswerken voor grensarbeiders beter te faciliteren en de constatering dat het anders chaotisch zou worden in meerdere lidstaten, is op EU niveau (binnen de Administratieve Commissie) een administratieve afspraak gemaakt voor de periode van juli tot en met december 2022. Grensarbeiders kunnen zonder gevolgen thuiswerken, zowel bestaande als nieuwe grensarbeiders. De brief van de minister SZW aan Eurocommissaris Schmit heeft daarbij geholpen. De wens vanuit Nederland is om in deze extra tijd te gebruiken voor een structurele regeling, hetgeen dan ook welkom nieuws is. Vanuit het ministerie van Financiën is aangegeven dat de tijdelijke fiscale maatregelen aflopen per juli 2022, waarna de normale verdragsregels weer gaan gelden. COVID-19 geldt niet als wettelijke grondslag of farce majeure om hier nog van af te wijken. Deze positie is ook in een eerdere Kamerbrief medegedeeld. Er vinden wel gesprekken met Duitsland en België plaats om de wenselijkheid en mogelijkheid van een ‘thuiswerkdrempel’ te introduceren in de Belastingverdragen, maar dit kost nog tijd.

Hoewel de afspraak voor sociale zekerheid welkom nieuws is, heeft het aflopen van de fiscale uitzonderingsafspraken per juli mogelijke discoördinatie tussen fiscaliteit en sociale zekerheid, netto-effecten, administratieve lasten, complexiteit en verlies van fiscale faciliteiten tot gevolg.[1] Hoewel COVID-19 (momenteel) geen farce majeure meer is om af te wijken, kunnen kritische noten gesteld worden in hoeverre de ongekende arbeidsmarktkrapte, de socio-economische gevolgen voor de bedrijven, grensarbeiders en de grensregio in zijn geheel, en vooral het significantie waarmee het werken en de bedrijfsvoering is veranderd door COVID-19 niet op zichzelf als farce majeure kan worden gezien. Tevens kan men de vraag stellen of fiscale schommelingen van uitzonderingsregels (heffing in werkland over thuiswerkdagen; maar keuzeoptie), naar normale verdragsregels (heffing in woonland over thuiswerkdagen), en vervolgens in de toekomst naar een mogelijke thuiswerkdrempel (wederom heffing in werkland over thuiswerkdagen; tot op zekere hoogte) wel als wenselijk moet worden gezien voor zowel de grensarbeider (wisselingen in fiscale faciliteiten en netto-inkomen) als de werkgever (wisselingen in administratieve verplichtingen en lasten).

[1] Hierbij dient opgemerkt te worden dat voor ambtenaren of gewezen ambtenaren onder de Wnra (zoals personeel van universiteiten / docenten) onder een ander artikel van het belastingverdrag vallen en daarmee in principe een kasstaatheffing geldt: het werkland mag heffen, ongeacht thuiswerken.